桃園中壢/平鎮大眾當鋪提供汽機車借款、軍公教貸款、小額借款、公司廠房融資、支票融資、助學就業貸款

繼小鵬汽車、理想汽車分別交出美股上市后的第一份季報,11月18日,蔚來汽車也發布了2020年第三季度的財報。中國三大造車新勢力的季度成績單首次在市場上共同披露。

從業績來看,三家企業無論是在車輛交付量亦或收入上都有大幅增長,毛利率進入了正向軌道,且現金儲備均達200億元左右。但即便如此,三家企業目前都仍處於虧損狀態。

對於未來的發展投入,三家新造車企業也不謀而合——將在自動駕駛技術、銷售和服務網絡、充電業務等方面進行重點投入。對標特斯拉,“造車三傻”除了在性能和車型上進行競爭,還將進軍海外市場與前者同台對壘。

此前,做空機構香櫞資本一則針對蔚來汽車的做空報告將新造車企業的股價集體打落,隨後三家股價雖有所上漲,但仍處於震蕩之中。

另外,除了資本市場,在產品競爭方面,外界也很關注它們和特斯拉的競爭態勢。

面對種種考驗,“造車三傻”能證明自己的競爭力嗎?

毛利率轉正,卻仍陷虧損

在剛剛過去的第三季度,三家新造車企業都交出了“搶眼”成績單。

總營收方面,蔚來汽車依舊領先,理想汽車次之,小鵬汽車稍後。但是從環比增長來看,排序剛好相反。

2020年第三季度,蔚來汽車總營收達45.26億元,同比上漲146.4%,環比上漲21.7%;而理想汽車總營收25.11億元,較第二季度的19.47億元增長28.9%;小鵬汽車總收入19.90億元(約2.93億美元),較2020年第二季度的5.91億元增長236.9%。

對於小鵬汽車來說,Q3的表現已經擺脫了上半年的低迷形象。在2020年上半年,其營收規模為10.03億元人民幣,僅為蔚來汽車的1/5左右,同時也被理想汽車超越。

在交付量方面,三家都創出了新高。其中蔚來交付量最多,小鵬交付量環比增速第一。

2020年三季度,蔚來共交付車輛12206台,環比增長18.1%,其中ES8 3530台,佔比28.9%;ES6 8660台,佔比70.9%。

理想汽車交付8660輛,環比增長31.1%;小鵬汽車總交付量達8578台,同比增長265.8%,環比第二季度的3,228台增長165.7%。

對於小鵬汽車來說,其收入和交付量增速領跑的一個最關鍵的因素是P7的批量交付。自P7今年二季度開始批量交付,小鵬汽車的三季度總交付量也較去年同期提升了兩倍多。

在市場關心的毛利率方面,三家新造車企業都開始步入了正毛利的軌道,擺脫了“賣一輛虧一輛”的尷尬境地。

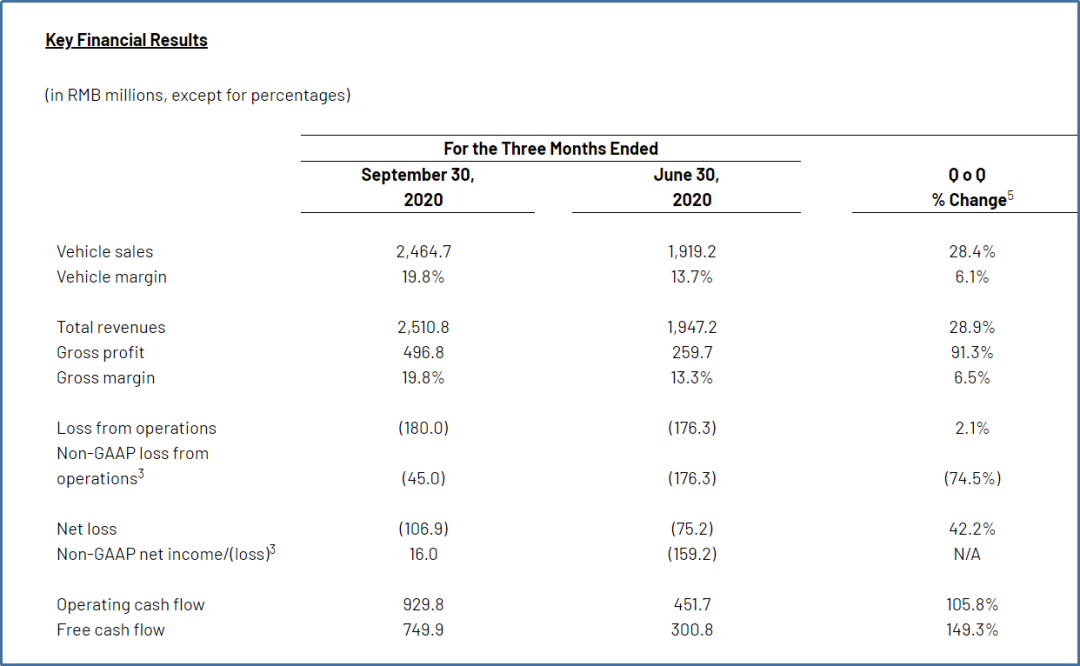

其中毛利率最高的是理想汽車,第三季度整體毛利率達19.8%,較第二季度的13.3%提高6.5個百分點。事實上,理想汽車今年以來毛利率得到穩步提速——其第一季度的毛利率為8%,第二季度達13.3%。

對此有業內人士認為,理想汽車的毛利率較高和其增程式路線的產品策略有關。理想汽車在招股書中曾提到,理想ONE的線材料成本接近於內燃機車的材料成本,遠低於同等級純電汽車。

理想汽車聯合創始人、CFO李鐵在財報電話會中提到,通過不斷地提升銷量,讓BOM(Bill Of Material,物料清單)成本降低,以及對某些材料的採購減少,包括從供應商處收到的一次性返利,理想汽車全年毛利水平預計會在16%左右。

蔚來汽車第三季度整車和綜合毛利率分別達到14.5%和12.9%,在2020年內累計提升超20個百分點。按照蔚來汽車創始人李斌的說法,蔚來汽車毛利率提升是由於“交付量的穩步增長和高價車型銷量佔比的上升,加上物料採購成本和製造費效的持續改善。”

蔚來汽車財務副總裁曲玉進一步解釋稱,一方面由於售價更高的全新ES8銷量佔比增加,蔚來汽車在Q3每輛車平均銷售價格增長一萬元;另一方面,由於電池包和電機成本降低,整車物料成本下降約7000元。

圖片來自蔚來汽車官網

本季度,小鵬汽車也首次實現了毛利率轉正,毛利率達4.6%。在今年第二季度,小鵬汽車的毛利率還是負2.7%。該指標數據提升的主要原因是售價更高的P7銷量佔比的提升——三季度P7銷量佔比超過7成。

不過儘管毛利率轉正,但是凈利潤表現不佳,三家車企都還處於虧損狀態。

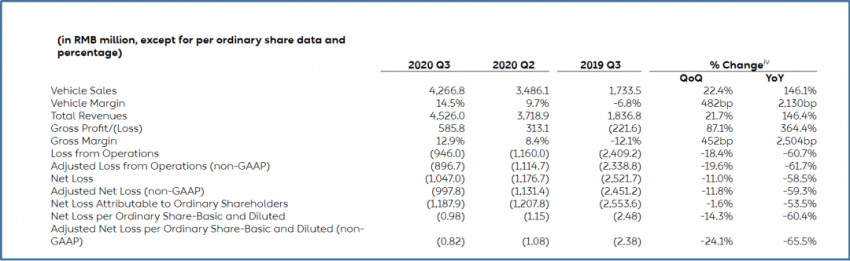

其中虧損最多的是小鵬汽車。財報显示,小鵬汽車第三季度凈虧損為11.488億人民幣,相比今年二季度虧損1.46億元,在數額上有較大的增加。

其中最大的原因或在於其IPO時優先股的贖回權有關的衍生負債的公允價值變動和優先股的贖回價值增值。排除此類因素,調整后的凈虧損為人民幣8.649億元,而上年同期凈虧損人民幣7.508億元,今年第二季度凈虧損人民幣7.695億元。

圖片來自小鵬汽車官網

蔚來汽車第三季度凈虧損為10.47億元,同比2019年2019年第三季度減少60.7%,較2020年第二季度減少18.4%。李斌表示蔚來有信心2020年全年總體可以實現經營活動現金流轉正。

而理想汽車的虧損數額較小,第三季度凈虧損1.07億元,相較於第二季度的7516萬元增長42.2%。不過在非美國通用會計準則下,其第三季度凈利潤為1600萬元。

圖片來自理想汽車官網

一個有意思的地方在於,三家企業自資金儲備方面非常接近,都在200億元左右。

財報數據显示,截止到第三季度,蔚來汽車、理想汽車、小鵬汽車賬面上儲備的現金分別為222億元、189.16億元和199.98億元。

自動駕駛、充電、服務網點成比拼重點

在現有財務數據之外,三家企業接下來的發展也為外界所矚目。其中,自動駕駛技術成為各家投入重點。

實際上,“自動駕駛”功能已成為用戶購車中越來越重要的一項考量因素。根據蔚來9月底披露的數據显示,旗下自主研發的NIO Pilot自動駕駛輔助系統的精選包和全配包合集的選裝比例達50%,受歡迎度較高。

而小鵬汽車的數據也显示,第三季度交付的P7中,98%支持 自動駕駛輔助系統XPILOT 2.5或 XPILOT 3.0。

對於車企而言,自動駕駛技術還有助於推高車輛的售價,對提升毛利率有正面作用。

今年10月,蔚來汽車向用戶推送了領航輔助功能Navigate on Pilot。在電話會議上,李斌表示,這一功能可以按照導航規劃的路徑實現自動進出匝道和自動超越慢車等功能,支持高速公路以及城市高架路段,並根據中國路況場景進行了優化,因此受到用戶的好評,進一步增加了蔚來NIO Pilot自動輔助駕駛系統的競爭力。

按照蔚來的說法,其是繼特斯拉后全球第二家推出此類功能並完成大規模用戶推送的品牌,“領航輔助功能是從普通駕駛輔助向自動駕駛的必經之路,此功能的開發完成,意味着蔚來在自動駕駛技術上的研發實力已與大多數車企,包括傳統車企,形成了代際上的差距。”

李斌透露,蔚來汽車還在加速第二代技術平台NT2.0的開發,NT2.0的核心是行業領先的量產自動駕駛系統。

雖然李斌沒有提到這一平台具體的細節,但是他暗示NT2.0將支持激光雷達,“從方向角度講,不管攝像頭髮展到什麼程度,不管是算力到了什麼程度,我們相信激光雷達都在場景下有一定的意義,而且對於降低事故的比例和降低事故的概率有积極的意義。”

理想汽車在自動駕駛技術方面也將投入重金。其預計,在2021上半年將自動駕駛團隊擴充3倍,且於2021年發布基於目前硬件平台的全自動泊車系統,2022年逐步達到L4級自動駕駛。

今年9月15日,理想汽車任命王凱為首席技術官,全面負責智能汽車相關先進技術的研發工作,包括电子電氣架構、智能座艙、自動駕駛、平台化開發和Li OS實時操作系統等。此前王凱曾在偉世通工作8年,最高擔任偉世通全球首席架構師及自動駕駛總監。

據創業邦報道,理想汽車聯合創始人沈亞楠在採訪中表示,理想汽車在智能自動駕駛方面的投入佔比會越來越高,預估到2023年,智能化投入在研發佔比上會超過其他所有的部分之和,甚至每年開發車型的投入都要小於在智能自動駕駛方面的投入。

※傳統典當業轉型新契機,高雄當鋪不再走單一路線!

高雄市高進當舖成立以來,致力於提昇當舖金融業素質,改變當舖業形象,銀行式經營顧客至上

而小鵬汽車則號稱是目前全球唯二的擁有從硬件底層到軟件應用層,自上而下掌握了全棧研發自動輔助駕駛軟件和智能座艙能力的車企。

其計劃在2021年給用戶帶來XPILOT3.0 OTA,將推出停車場記憶泊車、高速自主導航駕駛(NGP)等功能,後者可實現在高速上自主變道、超車、切換匝道的能力。

“我們的目標要做中國最強的領航輔助駕駛系統”,何小鵬在電話會議上透露,小鵬汽車計劃於2021年第一季度,在廣州到北京長達2000多公里高速公路上進行NGP的遠征。

除了自動駕駛技術外,三家造車新勢力也將繼續在銷售和充電方面進行發力。

銷售和服務網絡方面,蔚來已經有22個蔚來中心和159個蔚來空間,覆蓋中國106個城市。蔚來換電站已建成159座,覆蓋70個城市。同時,蔚來正在開發成本更低、體驗更好的二代換電站,將在2021年上半年開始部署。

小鵬汽車目前具有116家銷售網點,這一数字預計到年底將達到150家左右。而服務網點也將從50家增加到68家。

截至2020年9月30日,小鵬汽車品牌的超充站已運營135座,覆蓋50個城市。在9月26日開幕的北京車展上,小鵬汽車發布了超充免費加電計劃,截至9月底,這個計劃已經在24個城市裡面開通,預計在今年的年底前實現不少於60個城市實施免費超充服務。

理想汽車的線下門店已經從6月底的21家增長到三季度末的35家,未來將會進一步增加,預計年底底門店數量要達到 60 家。

除了努力擴大來自汽車銷售以外的收入,蔚來汽車還在電池業務上比另外兩家先行一步。

蔚來汽車在今年8月與11月發布了蔚來電池租用服務BaaS和100kWh電池及相應的升級方案,現有70kWh電池用戶可按需選擇以升級或永久買斷的方式升級至100 kWh電池。數據显示,11月6日蔚來汽車推出100kWh電池及靈活升級方案后,11月訂單中BaaS模式購車佔比已達35%。

蔚來汽車力推的BaaS服務,圖片來自蔚來汽車官網

“總體上來講,非整車毛利也會持續提升,從更長期來看,電池升級服務也能夠顯著的改善非整車毛利。”在電話會上,李斌表示。

除了電池的收入之外,蔚來還在探索周邊衍生品的收入,比如積分收入。曲玉預計,蔚來汽車有將1.2億人民幣的積分收入納入今年第四季度的收入中。

李斌稱,中國積分收入的市場價值已經顯現出來了,“我相信從今年四季度開始到明年整一年,以及更遠的將來,積分的收入會顯著改善非整車毛利。”

對壘特斯拉

進入2020年以來,新造車企業市值普遍高漲。截止到目前,蔚來、理想、小鵬三家的市值之和已經超越美國三大車企(通用、福特、菲亞特克萊斯勒)的市值之和。

而在此情況下,市場開始發出一些質疑的聲音。

11月13日,香櫞資本發布做空報告,對蔚來汽車的股價進行質疑,將蔚來汽車的目標價調至25美元,而當時蔚來股價最高上漲至54.2美元。

香櫞資本以特斯拉作為參照對比,主要提出了兩方面的理由。

第一點是特斯拉Model Y在中國的定價可能會衝擊到蔚來ES6。按照德銀的說法,特斯拉國產Model Y的價格或從48.8萬元人民幣(約合7.3萬美元)降至30萬人民幣(約合5.6- 5.8萬美元)。而天風證券的報告稱,特斯拉在中國製造的Model Y可能會以27.5萬人民幣(約合4.1萬美元)的價格起價。

因此香櫞資本認為,中國豪華電動汽車的另一波降價潮可能即將到來,可能會引發激烈的競爭,“考慮到特斯拉將成為NIO EC6和ES6的直接競爭對手,這可能會損害蔚來汽車的短期人氣,減緩其訂單勢頭。”

另外一個問題則是對估值提出質疑。香櫞資本認為,蔚來汽車估值是未來12個月銷售額的17至18倍,而特斯拉是9倍,蔚來汽車相對估值是特斯拉的兩倍。

在做空報告發出之後,不僅對蔚來汽車、對另外兩家新造車企業理想汽車、小鵬汽車都造成了打擊。11月13日,三家公司股價集體走跌。截止當日收盤,蔚來汽車下跌7.74%,小鵬汽車下跌6.13%,理想汽車跳水最少,下跌了1.83%。

而在蔚來汽車的財報電話會上,李斌也間接的回應了香櫞資本的質疑。

“特斯拉和我們確實是一個不太一樣的公司,他們確實會不停降價,在過去一年裡面降了很多次價,整體來說他們是按成本定價的邏輯。”

至於降價的衝擊,李斌表示,特斯拉在2019年底的第一次降低確實對蔚來的訂單有影響,“但是後面每次降價基本上沒什麼影響。”他舉例稱在今年10月1日,特斯拉將國產Model3降至25萬元以下,但是蔚來卻在當月創了訂單的歷史記錄。他認為這是由於蔚來的產品和服務有自己獨特的競爭力。

至於和Model Y競爭,李斌也認為,蔚來的產品更有競爭優勢,而且整個市場的蛋糕在增加的情況下,蔚來的主要競爭是燃油車而非特斯拉。

有意思的是,從Model 3到Model Y ,特斯拉對市場發動進攻的同時,三家企業也在回擊。

當特斯拉的Model Y開始切入蔚來所在的純電動SUV市場的時候,蔚來也在切入特斯拉的主戰場轎車市場。

在蔚來汽車電話會議上,李斌表示蔚來將在不久后發布第四款車型,該車型為轎車,將搭載NP2.0。

按照外界傳出的消息,該車型可能在NIO Day上發布,型號可能是2019年上海車展發布的蔚來eT Preview的量產版本——蔚來eT7。外界預測該全新純電動轎車將對標特斯拉Model 3,在該轎車亮相后,蔚來將形成兩款SUV和兩款轎車的產品布局。

李斌還透露,蔚來已開始研發第五款車型,該車型同樣為轎車。

他表示,蔚來的策略是先讓ES8從一个中大型SUV市場進入,然後到中型SUV,到小型SUV。下一步要進入轎車細分市場,“轎車這個領域肯定要進,總體邏輯還是要平衡細分市場的大小和蔚來的產量。”

因此對於Model 3所在市場,蔚來不可能不動心。

而小鵬汽車也試圖在智能化和多元化的時尚車型上發力來和特斯拉競爭,以爭取更多的用戶。

按照一些爆料显示,在即將到來的廣州國際車展上,小鵬汽車將展示配備了XPILOT 3.0自動駕駛輔助系統及以全新的Xmart OS 2.0車載智能系統的P7,續航里程最高可達520kM的SUV G3i。

屆時,小鵬汽車還將發布一款小鵬P7旗艦版車型,該車型配備了前排剪刀門。

在擴充產品線上,理想汽車也有新計劃。在財報電話會上,理想汽車方面稱,2022年將推出一款全尺寸的增程式大型 SUV。李想稱,隨着平台、自動駕駛的研發推進、團隊規模的擴大,研發投入會成倍數增長,“從2022年以後我們每年將會投放一款新車”。

按照李想的說法,理想汽車也不排斥純電汽車,但在400kW快充技術成熟前,理想汽車不會推出純電車型。

此外,蔚來汽車和小鵬汽車也瞄準了特斯拉所在的海外市場。

自 2020 年 6 月起,小鵬汽車正式開始在挪威銷售 NEDC 續航里程 520 公里的 G3i 車型;9月,100 台小鵬 G3i 從廣州正式“發貨”到挪威。銷往挪威的小鵬 G3i 在硬件和軟件兩方面都針對歐洲以及挪威當地市場特點進行了適配和優化,以便符合相關法規認證標準。

近期有消息稱,蔚來內部正籌建出海事業部,將旗下產品銷往歐洲,該項目內部代號暫定為“馬可波羅計劃”。並且,蔚來計劃兩年內在歐洲交付7000輛ES6和ES8,出口業務的核心將以服務為主,包括服務無憂、一鍵加電等。

在財報會議上,蔚來汽車CFO奉瑋也提到,在海外市場蔚來有非常確定的目標,“我們首先會在2021年下半年進入歐洲市場,同時全球化對於我們來說是一個長期的計劃,因為蔚來是一個全球品牌,所以我們也會一步一步來完成我們的策略。”

他表示,蔚來汽車在海外會保持高端智能電動車的定位,以BBA和特斯拉為主要競爭對手,並且會建立本地化銷售服務網絡,針對歐洲用戶來設計銷售服務網絡。

蔚來汽車出海其實並不令人意外,早在2018年李斌就表示,打算儘早打開歐洲和德國市場,希望用兩到三年的時間來完成這個目標。

在今年7月份的成都車展上,李斌再次確認,蔚來定位高端車型,肯定要進入如歐洲等主流高端市場。包括特斯拉的基本盤美國市場,“對於美國市場,我已經有一些很好的idea。”

他透露,蔚來從2019年底開始,花了很多時間在討論全球計劃,也成立了專門的內部跨部門組織在做全球市場、策略的規劃。“現在已經接近差不多想清楚了,開始逐步進入執行狀態。這意味着我們開始進行產品、人員等各方面的準備了。”

不過對於市場而言,“造車三傻”要證明自己的實力與高市值相匹配,或還需要更多的成績來說話。

【本文作者全天候科技,由合作夥伴微信公眾號:全天候科技授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※認識上市股票及未上市股票差異在哪?

您提供台灣未上市股票資訊,目前最熱門的未上市股票交易行情,最新的未上市新聞與產業動態…等,並教您如何正確地投資獲利,歡迎聯絡我們批評指教。